税制上の優遇措置

神戸大学に対するご寄附については、確定申告していただくと税制上の優遇措置を受けることができます。

下記2事業については、個人の方からのご寄附に限り、「所得控除」のみならず、「税額控除」の適用を選択できます。

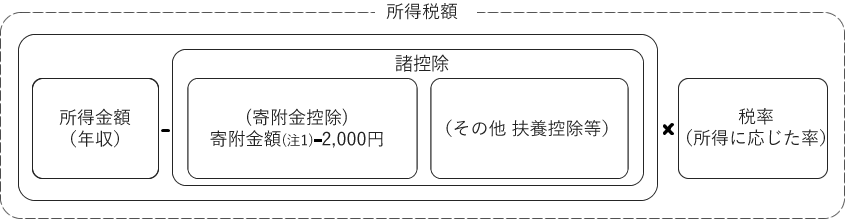

所得控除を行った後に税率を掛け所得税額を算出します。所得金額に比して寄附金額が大きい場合には、税額控除より減税効果が大きくなります。

年間の寄附金合計額(注1)-2,000円=寄附金控除額 ⇒ 課税所得金額から控除されます。

例)寄附金が50,000円(課税所得金額が700万円の方:所得税率23%)の場合の控除額:

(50,000円-2,000円)×23%=11,040円

例)寄附金が30,000円(課税所得金額が500万円の方:所得税率20%)の場合の控除額:

(30,000円-2,000円)×20%=5,600円

例)寄附金が10,000円(課税所得金額が300万円の方:所得税率10%)の場合の控除額:

(10,000円-2,000円)×10%=800円

(注1)年間の寄附金の合計額が年間の総所得金額等の40%を超える場合は、40%に相当する額が限度となります。

※確定申告の際は、「寄附金領収書」が必要となります。(寄附の目的=事業に係わらずご利用いただけます。)

※課税所得金額に応じた所得税率は、国税庁のホームページ等でご確認いただけます。

※控除額は目安となります。

「修学支援事業」及び「研究等支援事業」へのご寄附のみ、適用可能です(寄附者様において、所得控除または税額控除のいずれかをご選択いただけます)。

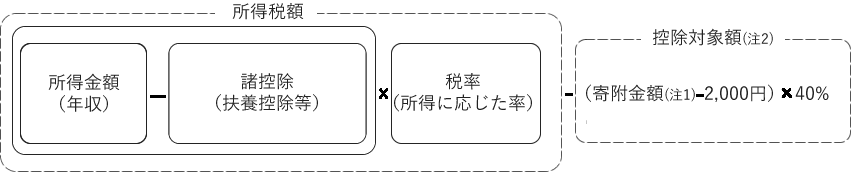

寄附金額(その年の総所得金額等の40%が上限)の一定割合(40%)を、課税所得金額やそれに応じた所得税率に関係なく、所得税額から直接控除することができます。

(年間の寄附金合計額(注1)-2,000円)×40%=寄附金控除額(注2)⇒ 所得税額から控除されます。

例)寄附金が50,000円の場合の控除額:(50,000円-2,000円)×40%=19,200円(注2)

例)寄附金が30,000円の場合の控除額:(30,000円-2,000円)×40%=11,200円(注2)

例)寄附金が10,000円の場合の控除額:(10,000円-2,000円)×40%=3,200円(注2)

(注1)年間の寄附金の合計額が年間の総所得金額等の40%を超える場合は、40%に相当する額が限度となります。

(注2)寄附金控除額は、所得税額の25%が限度となります。

神戸大学を寄附金控除の対象法人として条例で指定している都道府県(兵庫県)及び市町村(神戸市)にお住まいの方は、個人住民税の控除を受けることが出来ます。ご寄附いただいた年の翌年1月1日のご住所が、上記の都道府県・市町村の方が対象となります。詳細な控除率等は、総務省ホームページ(ふるさと納税以外の寄附金税制)をご覧いただくか、所轄税務署へお問い合わせください。所得税の確定申告を行う方は住民税の申告は不要です。確定申告を行わず個人住民税の寄附金控除のみを受ける場合は、自治体に申告をお願いいたします。

【参考】

(寄附金額 (注1)― 2,000円) × 住民税控除率 (注2) = 住民税の控除額

(注1)寄附金額は、その年の総所得金額等の30%が限度となります。

(注2)県民税、市民税合わせて最大10% (県民税・市民税の税率の内訳は、お住まいの自治体により異なります。)

※控除額は目安となります。

寄附金の全額が損金算入できます。

クレジットカード決済以外をご利用の場合、入金確認後、領収書発送までに3週間前後かかります。

クレジットカード決済をご利用の場合、お申し込みから大学への入金までに最長で2か月程度を要し、領収書発送までに更に3週間前後かかります。毎年11月中旬以降のお申し込みは、神戸大学への入金が翌年となる可能性があり、その場合は領収書の日付が翌年となり、寄附金控除も翌年の対象になりますのでご了承ください。11月中旬以降のお申し込みで、その年の寄附金控除をご希望の場合は、銀行振込をご利用ください。

領収書を紛失された場合、領収書の再発行はお受けできませんが、領収書と同様に確定申告の際の証明書としてお使いいただける「寄附金領収証明書」(領収書と同等の内容のもの)を発行することは可能です。お問い合わせより企画部卒業生・基金課までご連絡ください。